Hunt

-

Публікації

274 -

Зареєстрований

-

Відвідування

-

Днів у лідерах

1

Тип публікації

Профілі

Форум

Календар

Повідомлення, опубліковані користувачем Hunt

-

-

просел на 200у.е. примерно...

много свободного жилья... клиентов нет.

Не то чтобы совсем нет, но количество звонков (и просмотров соответственно) уменьшилось в два раза.

Централ парк - сдавали за 1000, с началом карантина клиенты съехали... куда?

в загородный дом!

Дипломат-холл - сдавали за 1000, сейчас в рекламе 800... и очереди нет.

(в прошлом году, с ценой 800 - ушла бы с первого просмотра!!!)

Это однушки в ЦП и ДХ, правильно понимаю?

-

Hunt, а если не будут печатать? сейчас мы не имеем "В результате очень быстро поиметь 4-6 млн. голодных людей, которых надо будет содержать и пытаться создавать рабочие места с нуля" или не имели последние 4 года?

розничная торговля в региональном разрезе давала донецкой области второе место после киева. и уже очень сильно упал это показатель, в том числе за счет падения импорта существенного.а какую нфляцию вы ждете в этом году? насколько более 20%?

Они уже печатают.

К сожалению, я вижу только войну на нашей территории на неопределенный срок, окончить которую мы не в состоянии своими силами, а помогать нам это сделать никто не спешит. Затраты на эту войну уже существенны и будут расти в прогрессии. Что бы оплатить военные расходы у правительства по сути есть три способа: забрать у кого то деньги, одолжить где то деньги и напечатать деньги. По первому варианту, а это банки, бизнес и население, у меня сомнения. Хотя конечно, это будет использоваться в какой то степени, но после ВФЯ, мне кажется нашему правительству там особо ловить нечего. Касательно второго способа, вполне реально, только пока на сегодняшний день, я не вижу даже подтверждения готовности внешних кредиторов финансировать наши потери в полном объеме. Пока нас ведут по краю, и дают денег ровно столько что бы мы не опрокинулись, также пока нет оснований предполагать что что то поменяется в этой практике. На "План Маршалла" очень хотелось бы надеяться, и даже может нам повезет и он будет, но деньги нужны уже сегодня. Поэтому выхода скорее всего нет другого кроме как печатать, на повышение воинских окладов, похоронные выплаты, квартиры, оружие, медицина, страховки, гсм, ремонт подрывов газовых и может других магистралей, 1000 Буцефалов и тп, там черная дыра будет еще та. И это еще нет пока стройных стотысячных колонн беженцев оттуда сюда. А они похоже будут. В свое время в Грузии с их населением их было под пол миллиона. Будут они не завтра, значит осенью, когда похолодает, а ТЭЦ разбомбили. Это надо будет финансировать, причем с колес, а значит с потерями. Конечно нам будут помогать. США, ЕС выделят 5 млн. долл., Канада, Красный крест и даже Япония пришлют самолеты с врачами и палатками, но что то мне подсказывает, основные затраты лягут на нашу страну.

По поводу инфляции в текущем году, наверное погорячился, скорее всего нарисуют чуть более 20%, скажем 22-25%.

А Вы в свою очередь, на осень, ближе к концу года, неужели стабильный курс видите?

Добавлено через 3 минуты

Metov, Это было образное выражение, конечно. Но основной посыл не меняется.

-

оно конечно красиво написано, логично... НО

все это было бы возможно правильно для девалов 98-99 и 08-09, когда не было огромного госдолга и таких проблем в банках.

- при курсе от 15ти количество умерших банков еще умножится на два, что уже чревато эффектом домино в банковской системе ;

- при "среднегодовом 11ть", тобишь примерно 11,50 - 12-00 на конец года, уровень гос.долга будет балансировать на уровне 57% к ВВП, что чревато дефолтом и что никому не нужно

- печатание денег в первую очередь тянет инфляцию,а не девальвацию, которая может произойти с лагом далеко не в один год и далеко не на уровень инфляции

вспоминаем размер девала с 99 по 08 (с 5,3 до 8,3) и уровень инфляции за эти года

profmeter.com.ua/Encyclopedia/detail.php?ID=675

и т.д. и т.п.

так что - "не верю" (с)

Умного человека всегда приятно читать, даже если ты с ним не согласен. А если у него еще есть свой стиль изложения, то тем более

Я тоже "не верю" некоторым выводам автора, но в отличии от Вашей позиции считаю эти выводы, наоборот, слишком оптимистичными. Я буду очень рад, если нам удастся/ помогут стабилизироваться на уровне 15-18 грн. за долл. к концу года.

Смит считает, что самым дорогим вариантом для нас будет потеря куска восточных регионов, что приведет к самому высокому курсу в его прогнозе - 20 грн. А если мы вернем контроль над территорией, то все обойдется меньшей кровью (в экономическом плане) и курс будет ниже. Я думаю, это ошибка. Надеюсь тут нет верующих в то, что как только Порошенко сделает коридор, боевики сложат оружие и мигрируют на Родину? В Славянске будет доказано, что бы вернуть контроль, надо вбомбить регион в ноль. В результате очень быстро поиметь 4-6 млн. голодных людей, которых надо будет содержать и пытаться создавать рабочие места с нуля. Это ОЧЕНЬ дорого. Даже без рабочих мест, что бы просто кормить, надо много печатать и это будет дороже для нас в краткосроке, чем построить забор и потерять активы, если ДНР/ЛНР станут Приднестровьем.

Не печатать, не получится. Война стоит всегда дорого. Как итог - инфляция, и инфляция не по 10-20% в год. Конечно инфляция и девальвация не тождественны, но в нашем случае они будут идти рядом, т.к. скорее всего, повторения ситуации, когда картошка в Украине становится дороже чем в Японии (образно) в пересчете на СКВ, нам не позволят кредиторы, а без них не вытянем.

Поэтому восстановление "порядка" на Донбассе для меня никак не выглядит тем, что приведет к незначительным колебаниям курса от сегодняшнего уровня. Хуже всего то, что даже если не выбивать активно людей с оружием из региона и сохранять инфраструктуру, то все выглядит так, что работать людям там не дадут все равно, и мы в итоге получим тот же результат, только растянутый во времени - разрушенная экономика и куча голодных безработных людей. Опять печатаем. Только в данном случае еще больше денег, потому что по дороге к людям эту помощь будут грабить боевики.

Бомбить, не бомбить, результат будет похож. И когда встанет вопрос о колоссальных количествах людей, которые хотят удовлетворения минимальных человеческих потребностей, таких как: безопасность, еда, вода, тепло, поверьте мне, правительство будет думать об уровне соотношения долга к ВВП, банкротстве банков и даже дефолте (кстати почему он должен случится у нас при курсе, к примеру 20грн за долл.?) в последнюю очередь.

Итого. Самый "дешевый" вариант для гривны, когда мы просто отрезаем от себя ДНР/ЛНР с их проблемами, не произойдет по многим причинам. Поэтому будет "дорогой" - печатаем-инфляция-девальвация, скорее всего без дефолта. И это если нам повезет.

Зы. По недвиге солидарен с автором, всегда считал правильным мнение: покупать активы в городе, в котором стреляют.

-

5

5

-

-

Кто еще не видел свежее от Смита с финансов, много текста

Додано: Вів 17 чер, 2014 14:53

Дорогие друзья!

Если Вы это читаете – значит я у Вас во френдах или Вы просто отслеживаете мои сообщения. В любом случае, давайте оставим этот пост в тайне, ладно? Тсс, все только между нами! Болтун – находка для Путлера!

Я чего так долго не писал и еще некоторое время писать не буду. Обстановка тяжелая. Армагеддонить сейчас с финансами – стрелять в спину нашим солдатам, разрушая тылы. А давать оптимистические, политически мотивированные прогнозы посреди таки Армагеддона мне не позволяет совесть. Поэтому я залег и не отсвечиваю. Но, тем не менее, я решил, что небольшая группа моих постоянных читателей имеет право знать мое квалифицированное мнение о происходящих событиях. Тем более, что на фоне развергшегося звездеца нужно принимать инвестиционные решения, а цена неправильного решения сейчас намного выше, чем в прошлые годы.

Далее – мои прогнозы. Предупреждение! Людям со слабыми нервами или несформировавшимся психическим аппаратом, кормящим матерям и, особенно, отцам, а также просто всем, кому не нужно принимать инвестиционные решения, дальше читать настоятельно не рекомендую!

Курс

Он будет расти дальше. "Куда дальше, если цены на импорт и так запредельные?" - скажет кто-то. А кого это волнует? Многие более спокойные и не менее работящие страны имеют уровень жизни ниже нашего. Курс будет такой, какой заработаем; возможность держать его на стероидах, как было при Азарове, уже исчерпана вместе с валютными резервами.

Но это эмоции, а вот математика. Главным фактором, оказывающим непосредственное влияние на курс, по моему глубочайшему убеждению, является количество "напечатанных" (безналичных и особенно наличных) денег. Денежные агрегаты и курс при прочих равных условиях должны изменяться примерно симметрично (разумеется, эмиссия тут первична). Если по-простому, то чудес не бывает и Ее Королевское Величество Экономика никому не позволит печатать деньги безнаказанно.

И вот тут у нас ситуация откровенно задовая. На середину 2009 года, когда на фоне того еще звездеца установился родной для нас курс 8, наличных денег вне банков было 153 млрд. На 01.06.14 их стало уже 286,7 млрд. То есть рост составил плюс 87%, что не может не настораживать (из них плюс 20% - с начала этого года). При этом прочие условия (размер экономики, пессимистические настроения, соотношение нал/безнал, цены на внешних рынках и т.д.) сейчас примерно те же, что и тогда, или даже хуже. Соответственно, если очень грубо и приблизительно, то курс тоже должен вырасти до 8 грн х 1,87 = 15 грн. (для недоверчивых: исходная цифирь тут[/url).

Подтверждением заниженности нынешнего курса 12 служатвести с полей. В мае Нацбанк проводил интервенции для сдерживания роста курса в лучших традициях сладкой парочки Азарова/Арбузова (786 млн долларов). С другой стороны, НБУ выкупил 211 млн когда курс случайно опустился ниже 11,80. То есть курс 12 уберегался и от снижения, и от роста; но давление к росту выше 12 было намного сильнее. Кто-то еще верит в то, что курс вернется к 8–10?! Охрименко? Встретите Александра Андреевича – дерните за косичку и скажите, что я передаю ему привет. (Да, мои маленькие зеленые друзья, у нашего любимого аналитика сзади волосы собраны в длиннющий "хвостик" а-ля Дункан Маклауд. Надеюсь, вы сможете с толком распорядиться этим новым знанием...).

Итак, курс 15, по моим прогнозам, будет к концу года – и это если всё нормализуется и правительство больше не будет печатать денег. Но, во-первых, пока нет никаких причин думать, что все совсем уж нормализуется. Донбасс является пусть и не единственным кормильцем страны, но нашей основной промышленной базой, дающей где-то четверть валютных поступлений. В случае его потери заткнуть эту дыру в бюджете и валютном балансе будет очень непросто: потребуются средства на обустройство беженцев, новой границы и т.д., кроме того ад будет гарантированно пытаться расползтись на другие регионы (Харьковская и/или Одесская области – для начала). И где-то придется давать последний бой, иначе любой регион с парой тысяч пророссийски-настроенных местных (а столько их есть даже во Львовской области) может оказаться под следующим ударом. Но даже если мы отстоим Донбасс (а это мне кажется достаточно вероятным) – его придется заливать тоннами напечатанных денег, не получая, первое время, ничего взамен. (Там, например, 2,2 млн пенсионеров).

Также деньги придется печатать, чтобы спасать банковскую систему: нескольких миллиардов в распоряжении Фонда гарантирования вкладов явно недостаточно даже чтобы рассчитаться по уже завалившимся банкам (а на очереди еще ярдов 50 депозитов). Кстати, в случае потери Донбасса мы потеряем и большую часть выданных там нашими банками кредитов. И эту дыру придется затыкать эмиссией, пока вся система не развалилась нафиг (Донбасс, будучи индустриальным сердцем страны, кредитовался намного активнее всех других регионов). Ну и эмиссия потребуется чтобы компенсировать общее послереволюционное падение собираемости налогов, рост расходов на безопасность и т.д.

Рост курса сейчас сдерживается, кроме собственно интервенций, обвалом спроса на экспорт (людям не до "крупных" покупок, предприятиям не до обновления оборудования – даже если есть деньги), летней приостановкой расчетов за газ и банковскими мораториями (банки, чтобы рассчитаться по валютным депозитам в условиях их оттока, вынуждены были бы покупать валюту на межбанковском рынке; вырванные с боем из цепких банковских рук гривневые депозиты также попадают в обменники). Но вскоре эти сдерживающие факторы рассосутся – и курс начнет валиться дальше.

Конечно, некоторую поддержку курсу должны оказать зарубежные кредиты. Но не должны. Ортодоксальная западная экономическая мысль считает, что чем ниже курс нацвалюты – тем лучше для экономики. Отсюда заграница не будет давать нам кредиты на поддержку курса и построение валютного коммунизма (с одновременным развалом реального сектора) в стиле старика Азарыча. Максимум – они не дадут нам скатиться в инфляционную спираль, где печать гривни приводит к еще большей печати гривни. Но при этом курс будет такой, чтобы мы потребляли ровно столько иностранных товаров, на сколько заработали валюты или даже меньше (остатки бы выкупались в валютные резервы).

Поэтому мой прогноз на конец года: 15 – неизбежно; 18 – очень вероятно; 20 и выше – если потеряем Донбасс.

Лирическое отступление №1. Виноват ли Майдан?

Плохому аналитику, как известно, всегда Майдан мешает. Типа, если бы не было Майдана – курс 8 держался еще хотя бы лет 10, банки бы стояли и т.д., а тут за что боролись, - на то и напоролись. Но мог ли Майдан – яркое, но локальное событие, затронувшее всего несколько кварталов столицы, обвалить курс, на который работала вся экономика, экспортно-ориентированная (т.е. не зависящая от внутреннего спроса!) экономика огромной страны?! Что же у нас за экономика такая, что она валится от смены руководства государства (регулярного события в демократических странах)?!

По моему глубочайшему убеждению, еще до Майдана финансовая стабильность висела на волоске. Майдан, конечно, выступил триггером, но и без него все бы завалилось за 6-15 месяцев. Про наращивание денежной массы при Азарове (в девичестве – Пахло, партийная кличка "Логопед") – см. выше. А банковские ставки в 25%?! Да знаете ли Вы, мои жадные, но наивные друзья, что при 25% годовых за двадцать с половиной лет исходная сумма вклада вырастает ровно в 100 (СТО) раз! Вложил 10 тысяч – забрал миллион. Ради того, чтобы стать миллионером, двадцать лет можно и подождать. И что, могли мы получить такой депозитный коммунизм? Или тут есть какой-то подвох и мы получили еще одну финансовую пирамиду, которая предсказуемо завалилась? (В США, для сравнения, сейчас ставки 0,05-0,1% годовых (ОДНА ДЕСЯТАЯ ПРОЦЕНТА ГОДОВЫХ!) по срочным депозитам, в Британии – аж 1%!). Не, конечно во всем Майдан виноват, если бы не он – скоро каждый пенсионер был миллионером, при желании – долларовым!

Даже российский заем нас бы не спас. Мы бы эти 15 ярдов за пол-года извели и остались бы без валюты, но с долгами. Ну, может быть дотянули бы до выборов президента Януковича, а потом все равно было бы как в Беларуси. Там, напомню, в середине 2011, аккурат через полгода после ихних "выборов", нацвалюта обвалилась почти в три раза – несмотря на активную финансовую помощь России и без всякого намека на майданы (7 (!!!) из 9 проигравших кандидатов в президенты там были задержаны сразу после окончания голосования 19 декабря 2010, в связи с чем революция не состоялась, и страна смогла мирно, спокойно и стабильно стоять в очередях к обменникам).

Так что, по моему мнению, Майдан в наших финансовых и прочих проблемах особо не виноват.

Да, Крым потеряли, и может быть потеряем Донбасс (а может и не потеряем). Зато остальные 23 (25?) региона Украины наконец окончательно, надеюсь, освободились от Российской Империи (не путать с Россией) С потерями, но в целом вроде бы успешно завершилась борьба, длящаяся более 350 лет (!!!). Сейчас в это сложно поверить, но нам это СИЛЬНО пойдет на пользу. Да, Путлер отнял у нас Море. Но если в результате мы сумеем поднять зарплаты/пенсии хотя бы на 400-500 баксов в год – сможем позволить себе отдыхать на море не в Крыму, а в других красивых местах, причем в даже более цивилизованных условиях. Поэтому сказали Крыму Hasta la vista, baby, сопли вытерли – и живем дальше!

Банки и депозиты

Никакие высокие проценты по гривне не перекроют убытков в случае сбычи моих курсовых прогнозов, поэтому гривневые депозиты сразу признаются некамильфо. "Но ведь есть еще валюта!" – скажет бывалый депозитчик. И будет скорее неправ.

Дело в том, что банки только-только начали валиться. Говоря поэтично, наступило жестокое похмелье после буйства ставок и кого-то может затошнить до смерти. Где-то 50-70 банков тупо не возвращают закончившиеся депозиты (это кроме всех мораториев), и понятно, что какая-то часть из них попадет в Фонд гарантирования вкладов. А оттуда вырвать свои деньги не так просто, как хотелось бы. Например, Брокбизнесбанк на последнюю отчетную дату имел 4,2 млрд депозитов физиков, а Фонд признал из них "своими" только 2,9 млрд (2 гривни из 3); и лишь с 16 июня (через четыре месяца после завала банка) начнет их массово выплачивать. С начала месяца в Фонд попало уже три банка. И будут попадать еще.

Лирическое отступление №2. Загадка

Как Вы думаете, какой конторе принадлежит эта эмблема?

Не подглядывать!

Кто сказал "похоронное бюро"? А, Вас сбил сияющий гробик... Это не гробик, хотя и похоже. На самом деле, это такая гривна, а эмблема принадлежит Фонду гарантирования вкладов. Хотя может и гробик. Типа, могильщики банков...

Это я к тому, что не время сейчас расслабляться и думать о заработках на депозитах. Все банки не могут обанкротиться технически (если не будет полномасштабной войны или распада страны). Предприятиям и наиболее рисковым гражданам нужно будет где-то держать деньги, поэтому банки, выглядящие самыми надежными, сейчас столкнулись даже с притоком средств (сюрприз-сюрприз!). Однако где-то 20–30 банков различных калибров до конца года еще завалятся – и это при среднем уровне нашего везения. Но какие именно 20–30 из наличных 170 – совершенно непредсказуемо. Поэтому иметь дело с банками сейчас – это русская, в самых поганых смыслах этого слова, рулетка. Напоминаю, что когда банк попадает в заботливые руки Фонда (см. эмблему), все валютные депозиты пересчитываются в гривну по курсу НБУ, а начисление процентов прекращается. А потом вкладчик ждет где-то пол-года свои гривни. А курс в это время может тю-тю!

Но есть ведь с десяток западных банков, которые завалится явно не должны! Да, но тут в игру вступает мерзкий политический фактор.

Лирическое отступление №3. Это реальность, детка!

На тихой улочке в центре Киева расположен офис Европейского банка реконструкции и развития – серьезной европейской госструктуры с дипломатическим (Sic!) статусом. Вот фото (серое здание слева).

Что интересно. В огороженном дворике этого ЕБРР стоят 7 новеньких микроавтобусов (на фото немного видны справа). Судя по надписям на них – собственность конторы по аренде автомобилей AVIS. По информации от старожилов, стоят они там с конца февраля абсолютно безвыездно. Как-то это не по банкирски и не по европейски – снять семь авто (примерно по 100 баксов в день каждое) и совсем не ездить на них. Фигня какая-то. А может и нет. Судя по всему, данные автобусы нужны для того, чтобы иметь гарантированную возможность в любое время дня и ночи в течении нескольких часов погрузить в них весь иностранный персонал банка с семьями, а также документы и сервера - и рвануть к границе с Польшей. То есть серьезная европейская контора с прямым выходом на разведку стран ЕС и НАТО все еще допускает возможность такого развития событий, иначе бы нашла лучшее применение 20К валюты в месяц.

А теперь вопрос. Что будет с нашими дочками европейских банков, если российские танковые бригады прорвутся за Днепр?

Впрочем, подлянка может случиться и намного прозаичнее. Нарыв есть, его создала не нынешняя власть, но ей придется его вскрывать. Чтобы спасти банковскую систему, валютные вклады пересчитают в гривну по "Аргентинскому сценарию" или как-то заковыристее (например, выдадут половину сумм срочными госбумагами). А виноватой назначат Россию (à la guerre comme à la guerre), хотя она в таком сценарии, неожиданно, виновата лишь частично.

Вывод: я бы с банками повременил, даже с самыми надежными.

3. Недвига

А вот тут все настолько плохо, что даже хорошо. Уже сейчас в Киеве можно купить недострой с более-менее реальными перспективами достроя, тысяч за 15-20 (пусть и расположенный в глубоких зазвездюнах; Печерск, ясный пень, будет немного дороже). А когда все успокоится в ту или другую сторону (а оно, неожиданно, таки успокоится, если только не будет полномасштабной войны Запад-Россия), такая квартира вырастет в цене за год раза в 2. И потом будет давать еще 30-50% роста в год – до следующего мирового экономического кризиса. Это не считая аренды. И надежность выше, чем у банков (опять же, если не будет бомбардировок; впрочем банки бомбардировки тоже могут не пережить).

Спрос на недвигу сейчас чуть более чем никакой, а банковские моратории (которые не только не кончились, но еще и не начались толком) ситуацию лишь усугубляют. Поэтому если ориентироваться на мои валютные прогнозы, то долларовые цены киевской первички к осени еще более понизятся даже при нормализации ситуации. Поэтому ушами не хлопаем, а держим стратегическую перспективу и руку на пульсе. Обидно будет пропустить такую шикарную, несмотря на все риски и ужасы, возможность вложиться!

Сейчас в это сложно поверить, но все происходящее – долгожданные первые шаги к обустройству у нас нормальной, цивилизованной жизни и сильной экономики (вопрос только в темпах и сроках, что зависит не только от нас). А РФ очень скоро получит воздаяние стократ, хотя нам от этого будет не лучше и даже не веселее.

Чмофки-чмофки, в общем, I’ll be back!

Меня зовут Смит. Адам Смит

forum.finance.ua/topic144191.html?p=2406898#p2406898

-

17

-

-

-

Информация из первых рук. Правительство обратилось к крупнейшим международным компаниям страны за профессиональными консультациями по реформированию бизнес среды. Есть надежда а курс, вторичен

-

1

-

-

Даже Арбуз и ко называли только 80 ярдов, а не несколько раз по 140...

Люди не могут понять каким образом финансируется импорт без непосредственного выхода валюты из страны. Любой средней руки даже бизнес, это знает.

А ведь эти покупки суммируются из года в год, так набегают цифры которыми можно манипулировать манюпаса. Ярды потрясающие воображение, которые якобы куплены в чистую народом налом.

А по факту валюты нет. Ни в банках, ни в матрасах. Все ушло на фронт, на китайские трусы, давно. БазарТрусы-налгривна-народдоллар-услуга%-оффшордоллар-Китайтрусы-контрабанда-Базартрусы и по кругу, это реалии в течение много лет последних.

Манюпас хочет жить сказками, сдадут 100 ох-ярдов долларов и все стабилизируется, как и якобы газом без которого металл не продать. По схемам не знают, понятно, а хотя бы посмотреть, что доля газа в себестоимости стали копейки, как и фот, кстати, настойчивости не хватает. Мартенов нет уже, а где есть то клиника, и там давно нужен правильный доктор.

-

2

-

-

ну это тоже не совсем верно

как то даже с Аляком был спор, он даже забанил меня у себя, считая полным извергом и раскулачивателем

вместе с тем - если эти бабки заработаны честно (ну или по крайней мере нет возможности приколупаться) - то с какого икса можно брать и обламывать такого вкладчика?

знаю реально людей, даже госслужащих (парадокс, но не взявших ни копейки взятки за всё время, за что многие пытались их схавать) и которые после ухода детей из дома (свои семьи завели) из-за уменьшевшейся нагрузки начали просто откладывать понемногу на депо

под разумный процент (а не задранный вверх) и с 2008 года таки нормально так накапало + процент и в общем то хорошие суммы получились

они правильно сделали свой выбор сейчас, вложив в недвигу и это их полное право и честно заработанное имущество

и что - считать таких людей мажорами и тупо отбирать у них то, что свыше 150 тысяч?

это уже грабеж в натуральном виде

поэтому надо как то искать разумный компромис

Это не грабеж, а европейская практика. Называется социальная ответственность. На Кипре деньги забрали не только у олигархов русских, а у всех киприотов в том числе, кто не поместился в лимит. И деньги там почище у них были чем у нас, с какого бюргеры вставили киприотов, а украинцев простить должны?

Будущего никто не знает(с) и я как бы спорить не очень хочу на эту тему, но риски теперь зашкаливают, это факт.

Зы: до революции я отстаивал противоположную точки зрения, кстати. Но все течет, все меняется

-

1

-

-

И будут раскладывать правильно ... ( впрочем именно так и делают )

Я думаю, даже если наши не додумаются, это будет одним из условий получения помощи из ЕС. Благо опыт уже был и не в одной стране.

-

1

-

-

как отделить обычных клиентов , предприятия , и так далее . от "депозитчиков" . Положат предприятия вместе с банками .

По физикам проще простого, по сумме вклада. Установить определенный уровень, допустим тыс. 150 и тиранить только вкладчика с суммой выше. Основная масса народа не пострадает, а пара процентов богатых владеющие большей частью депо заплатят и на майдан не выйдут. Всем даже понравится. Народу, кредитору-ЕС.

-

Господа, а что надо сделать, что бы претворить в жизнь инициативу. Прикрутить на пару дней голосовалку вверху, что нибудь вроде этого:

- держу деньги в банках, ничего с ними не будет

- не стану продлевать депозит по окончанию срока

- забрал гривневый депозит досрочно

- забрал долл. депозит досрочно

- не держу депозитов в банках

-

Вроде и правильно, но вспоминая прошлый майдан....

Даже если исходить из предположения, что валюта которая зашла под Ющенко в 2005 году, сегодня зайдет под Януковича, что как бы вопрос большой пока. Аналогиям мешает хотя бы вот еще что:

В 2004 году - Положительное сальдо совокупного внешнеторгового баланса Украины составило 6 млрд. 918,6 млн. долл.

В 2013 году - минус 8 млрд. 480 млн. долл.

Так что повторения истории уже скорее всего не будет, хотя фарс мы еще наверное можем увидеть.

-

2

-

-

Дежавю

Гривня вошла в список самых недооцененных валют мира

economics.unian.net/finance/877117-grivnya-voshla-v-spisok-samyih-nedootsenennyih-valyut-mira.html

-

ak574, путингинвестбанк

-

1

-

-

Был сегодня в банке, забирал деньги по истекшему депозиту. Предлагают увеличить ставку от полутора до почти двух раз от уровней оф. прайса в зависимости от срока и оставить все как было. Уходил много думал.

-

2

-

-

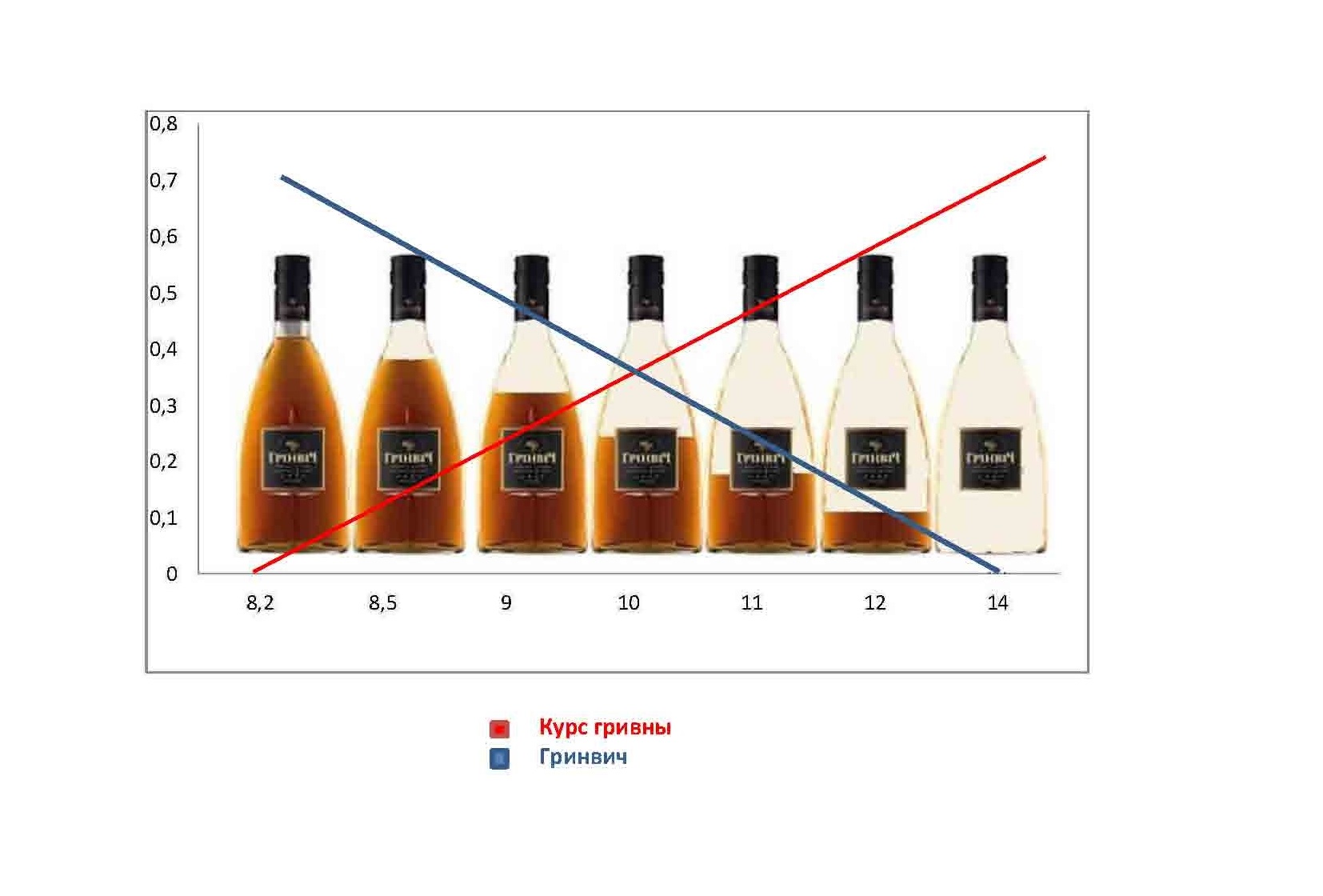

гринвич и гривна - слишком много одинаковых букв. Совпадение? Казалось бы, но ... Есть у кого-то график зависимости гривны от гринвича?

Однозначно такая зависимость существует

-

11

-

-

Да, о нем.:D Даже не знаю почему у вас так. Маринад я сливала без специй,т.е. не варила их, может сорт сливы другой, поэтому лаврушка доминирует.

Специи тоже не варили. Речь идет о лавровом листе в уже закрытой банке. Оставлять его не стоит, имхо. Сливы - венгерка, сока дали много. Делал я, своими руками, это относительно соблюдения рецепта. Мужчины очень скрупулезны в таких вопросах

опять же, когда дело касается вкуса, :roll: просто еще одно мнение.-

1

-

-

Вы сильно категоричны, не пугайте людей, лавровый лист едва уловим во вкусе.

Даже не знаю что сказать..

Благо сейчас на обед заскочил. Съел одну сливку минут 10 назад, пишу и балдею от послевкусия ментоса во рту.

Мы с Вами точно об одном и том же рецепте говорим? Где лаврового листа 4 грамма на кило?

Кстати, рецепт предполагает оставлять лавровый лист после маринования и толкать его в банки к сливам. ИМХО это тоже ошибка, сегодняшняя слива еще и горчить начала, в отличии от съеденных из той же банки на прошлой неделе

А так, что пугать, делайте и кушайте на здоровье

-

Использовала покупной виноградный уксус (тренироваться делать свой уксус начала с яблок).:D Специй совершенно не много, я еще добавила перец горошком. Перед закаткой сливы довела до кипения и уже потом закрывала, хуже они от этого не стали, а мне спокойней. И еще, мариновала я их 7 дней. Для этого рецепта нужна угорка, другие сливы не подойдут.

На вкус и цвет все фломастеры разные конечно, но именно лаврового листа в этом рецепте слив Слишком много. После одной сливы во рту устойчивый привкус лавра обеспечен на час. После шести - туман в голове. Есть банку за раз я бы не советовал никому. Хотя сама идея понравилась. В следующем году попробуем по Сойкиному рецепту.

-

Не надо, т.к. 3.02 беруться от общей суммы, а 8 от остатка (т.е. при равномерном погашении от половины суммы за всё время).

На пальцах если, то одолжили 1000, заплатили сразу 30,

через полгода погасили 250, заплатили 40, ещё через полгода погасили 250, заплатили 30 (1/2 от 8% от 750), потом 20 и 10. Итого 130. т.е. 13% за 2 года переплата, а реальный процент около 9, т.к. за второй год только половину суммы должны.

1/ С чего Вы взяли, что погашение основной суммы будет пол года? В статье речь только о процентах - поквартальное погашение. Более того в постанове Кабмина прямой текст - погашение не ранее чем через два года.

2/ почему 8% с остатка? Когда 6,5%.

3/ не зная всех подробностей, но зная наше правительство, тут может быть другой финт - русские имеют какую то оговорку, которая позволит досрочно требовать погасить кредит. И к примеру если этим воспользоваться через квартал, аккурат к погашению первых процентов (рейтинг там понизили или еще чего) то получится что им удалось пристроить свои деньги под 18 с гаком процентов годовых в долларе.

-

21 августа, были утверждены условия получения займа в объеме $750 млн. под 6,5% годовых.

итого как я понимаю яйки теже только в профиль 3,02 + 6,5 % =9,52 % что около ставок по евробондам.. только вот кланяться уже РФ и без продления как по прошлой кредитной линии ВТБ. а то что Раша предявит к погашению это к гадалки не ходи им теперь чем хуже у нас тем лучше .. русские за долгами приходят всегда

Кажется 3,02 надо делить на два, 8,01% получается, если досрочно не попросят погасить, конечно.

-

ukrrudprom.ua/news/Sberbank_uveren_v_nastuplenii_valyutnogo_krizisa_v_Ukraine_do_de.html

Исходя из своих прогнозов развития экономик этих стран, Сбербанк оценил вероятность валютного кризиса на декабрь 2014 года. В Украине она приблизится к 100%, в Белоруссии — до 15%, а в Казахстане останется на прежнем уровне.

читают форум мля ...

Это предупреждение не имеющее ничего общего с прогнозами и прочими анализами и даже форумами.

Только сейчас в Сбербанке включили свой самый мощный компьютер и открылось им, что совершенно случайно конечно, за пару месяцев

до перевыборов ВФЯ будет кризис, да еще 100% понимаешь.Банальные угрозы адресованные лично гаранту, пойдешь налево, 100% не дадим переизбраться. И все возможности у них есть. Но будем посмотреть. Тут лихо сюжет закручивается.

-

2

-

-

нет..просто карточка для оплаты услуг за границей и в интернете

я так понял..что все заточено под то..что бесплатно ты можешь положить деньги на карточку.. а потом все что не делаешь : - оплата за границей,-конвертация, и прочее...... на этом банк зарабатывал... единственное на чем он не зарабатывал..так это когда я снимаю в той же валюте и в своем банке... очень интересно.. а почему выбрали 10000 грн в месяц .. почему не 1000 грн.. ?

Хм. Оплата картой в валюте карты должна быть бесплатна независимо от страны, как и по интернету впрочем. Если они стали брать за это деньги, очень странно. Надо разобраться, спасибо.

Зы: кстати, если берут деньги за снятие наличных с карты и одновременно с этим с текущего бесплатно, то что мешает перебросить в том же интернет-банкинге деньги с карточки на текущий, это вроде было бесплатно.. Если бесплатно только депозит, то аналогично деньги могут пройти транзитом через сберегательный счет, повисев там 5 минут. Ничего не понимаю..

-

новости с полей

у меня валютная (евро) карточка виза , сбербанк россии

сегодня поехал снять евро и был удивлен нововедением снять без комиссии можно только эквивалент 10000 грн в месяц ..все что свыше 1% комиссия ... когда я открывал карточку этого не было.. основание.. мы предупреждали вас на нашем сайте... если мне надо что то им оплатить или оформить..то мне звонят или смс... а если они меня предупреждают о повышении тарифов..то это через сайт ..маленьким шрифтом ... так что делайте выводы господа присяжные.. и вытаскивайте от туда пока еще такие щадящие тарифы

При снятии с текущего аналогично? Возврат депозита?

Курс гривни - перспективы

в Економіка, фінанси та бізнес в Україні

Опубліковано:

Это вообще не так. Мягко выражаясь

"..Наибольшие суммы рефинанса Нацбанк выдал под руководством Кубива, получили - госбанки, Коломойский, Лагун и Бахматюк. Гонтарева и вправду оказалась самой "скупой" в выдаче средств. Посоревноваться с Кубивом может разве что только "семейный" Соркин..

..За полгода правления Валерии Гонтаревой (назначена главой НБУ с 19 июня - ред.) НБУ выдал кредитов на 28,64 млрд грн со скоростью менее 5 млрд грн в месяц - 25% годового объема рефинансирования со сроками более месяца.."

zn.ua/ECONOMICS/bolshe-vsego-refinansa-nbu-razdal-kubiv-poluchili-gosbanki-i-kolomoyskiy-165395_.html